Изоляция российской банковской системы породила гигантский серый рынок. Спрос на зарубежные карты Visa и Mastercard внутри РФ исчисляется сотнями тысяч запросов, а там, где есть спрос, моментально возникают технические решения. Новый проект Gen Pay (запущенный создателями Gen VPN) — новый пример, когда «рыночек порешал». Про Gen VPN как проект ВПН-Генератора, а следовательно – IEDN, ОЗИ, Волкова, Климарева, Шкиттина, мы уже писали, повторяться не будем. Обратим внимание на новые вводные.

Внешне всё выглядит как сервис в Telegram, но внутри скрывается многоуровневая трансграничная схема, связывающая несанкционный европейский банк в Москве, серые платежные шлюзы и финтех-платформы Сингапура.

Ниже представлен детальный разбор этой цепочки - от кнопки «Оплатить» в боте до выпуска конечной карты.

Звено 1. Фасад и маскировка: Бот и High-Risk эквайринг Pear

Путь пользователя начинается в интерфейсе Gen Pay. Клиенту обещают легальную международную карту, выпущенную в Сингапуре, но первый же технический этап –- оплата – переводит процесс в «серую» плоскость. Отметим, что создатели «сервиса» предупреждают о рисках: не храните на карте деньги, она не очень надежная и годится только для оплаты подписок на зарубежные сервисы. Почему так – понятно.

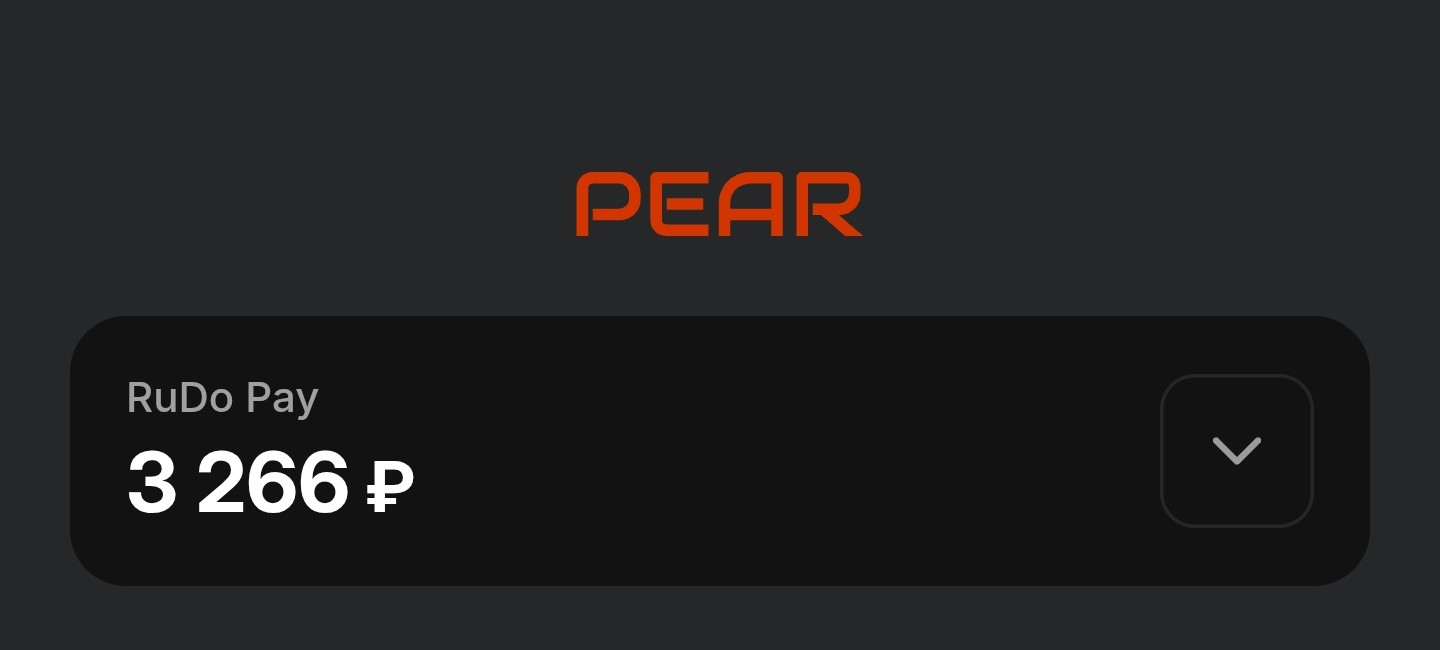

При попытке пополнить баланс или купить карту пользователь перенаправляется на платежный шлюз paypear.ru (с логотипом PEAR). Данный домен зарегистрирован совсем недавно – 8 января 2026 года через регистратора Beget на анонимное частное лицо (Private Person).

Домен лежит на российском айпи-адресе 178.248.236.36. Префикс объявляется из AS51115 (HLL LLC). Блок 178.248.232.0/21 выделен RIPE NCC, страна аллокации — RU. Почта MX: mx.yandex.net (Яндекс Почта 360, приоритет 10), SPF: v=spf1 redirect=_spf.yandex.net, Yandex-верификация: 88990b012401ec68. То есть – стандартный российский сайт, о конфиденциальности пользователей не думающий, целиком и полностью прозрачный.

LIR (Local Internet Registry) в RIPE NCC. ОГРН: 1117746022074. Адрес: 1-й Магистральный тупик, 5А, офис D/304, Москва, 123290. Телефон: +7 495 374-6978. Email: [email protected], NOC: [email protected]. Учредитель ЛИРа – подсанкционная кипрская компания CARQUADRIN TRADING LIMITED.

В платежной сессии получателем значится мерчант RuDo Pay, а назначение платежа маскируется технической строкой вида:

> `dp_card_purchase_338446250_178117347`

Префикс `dp_` с высокой долей вероятности указывает на использование сторонней процессинговой платформы (White-Label движка для серых платежей). Название «RuDo Pay» выполняет чисто маскировочную функцию — оно нужно для того, чтобы транзакция выглядела нейтрально для систем банковского комплаенса и не вызывала триггеров «финансирования зарубежных сервисов».

Платформа Pear относится к категории High-Risk агрегаторов, которые специализируются на обслуживании индустрий из «зоны риска» (криптообменники, гемблинг, VPN-сервисы). Юридическая информация, оферта или реквизиты компании на сайте Pear полностью отсутствуют.

Звено 2. Внутренний транзит: «окно» Райффайзенбанка

И снова российский ЦБ и его прозрачная для всех лиц в погонах НСПК. Самый примечательный элемент входящей инфраструктуры обнаруживается при анализе платежной ссылки Национальной системы платежных карт (НСПК), зашитой в динамический QR-код СБП.

https://qr.nspk.ru/AS10003P7E646G4K9NFRN8K10CH9UQ2V?type=01&bank=100000000007&crc=03AC

Параметр `bank=100000000007` идентифицирует банк-эквайер, обслуживающий этот шлюз. АО «Райффайзенбанк».

Выбор Райффайзена в качестве опорного банка для сбора рублей можно назвать правильным по двум причинам:

- Отсутствие блокирующих санкций:

Райффайзенбанк не находится под прямыми санкциями США и ЕС, что позволяет ему оставаться главным легальным шлюзом между российской и международной финансовыми системами. - Чистый комплаенс для зарубежных партнеров:

Когда деньги уходят за границу из Альфа-Банка или Сбера, зарубежные комплаенс-системы автоматически блокируют транзакции. Платежи и контракты, идущие от российского Райффайзенбанка, вызывают на порядок меньше подозрений у азиатских и ближневосточных банков, выглядя как стандартная B2B-деятельность европейской «дочки».

Собранные с российских пользователей рубли аккумулируются на счете подставного российского ООО (или сети дропов), открытом в Райффайзенбанке. Затем эти средства конвертируются и выводятся за рубеж. Напрямую отправить доллары в Сингапур сейчас невозможно, поэтому используются «дружественные» каналы: рублевый транзит через корсчета в СНГ (Казахстан, Киргизия), переводы в дирхамах (AED) или турецких лирах (TRY) на компании-прокладки, либо вывод через внебиржевой крипторынок (OTC) в стейблкоины USDT.

Звено 3. Сингапурский узел: Номиналы и Banking-as-a-Service

Конечная точка маршрута денег – Сингапур, о чем прямо заявляет Gen Pay. Именно здесь рубли превращаются в серые корпоративные карты Visa/Mastercard. Мотыльки, если говорить о средней продолжительности жизни таких карт.

Чтобы понять, как работает эта система, нужно разобрать устройство высокотехнологичной «матрешки», построенной на пяти уровнях, где каждый следующий слой изолирует предыдущий.

- Уровень 1. Visa / Mastercard (Глобальный клиринг)

- Уровень 2. Провайдер Sunrate (Лицензированный EMI / Базовый БИН)

- Уровень 3. Гонконгские и сингапурские дроп-LLC (Номинальный KYB / Обман комплаенса)

- Уровень 4. White Label платформы (Серая оптовая перепаковка API)

- Уровень 5. Фронтенд Gen Pay (Telegram-бот / Код на React)

Рассмотрим их подробнее:

Уровень 1: Международные платежные системы (Visa / Mastercard)

Верхний контур инфраструктуры. Они выдают лицензии на эмиссию карт и устанавливают правила игры, которые в данной схеме умышленно нарушаются.

Уровень 2: Провайдер инфраструктуры (Sunrate)

Главное технологическое открытие расследования. Sunrate (Sunrate Solutions) — это транснациональный финтех-гигант со штаб-квартирой в Сингапуре и огромным операционным хабом в Гонконге. Они обладают лицензиями Major Payment Institution (MPI) от MAS в Сингапуре и Money Service Operator (MSO) в Гонконге. Они не являются классическим банком, а работают как PSP / EMI (Payment Service Provider / Electronic Money Institution).

Sunrate обладает статусом принципиального члена (Principal Member) сетей Visa и Mastercard, что позволяет им осуществлять БИН-спонсорство (BIN sponsorship) — то есть предоставлять свои БИН-идентификаторы (первые 6–8 цифр номера карты) сторонним стартапам, у которых нет собственной банковской лицензии.

Базовый продукт Sunrate — виртуальные корпоративные карты (VCC) для B2B-сектора. Их изначальная и полностью легальная цель — обслуживание медиабайеров и арбитражников трафика, которые закупают тонны рекламы в Google Ads, Facebook или TikTok. В этой индустрии генерация по 10–20 тысяч карт в месяц на одну компанию — стандартная бизнес-практика, поэтому автоматические системы мониторинга Sunrate не видят в таких объемах ничего подозрительного.

Уровень 3: Агрегаторы-посредники

Это точка, где происходит умышленный обход комплаенса (KYB — Know Your Business). Организаторы схемы регистрируют сеть из десятков подставных дроповских компаний (обычно в форме LLC или Ltd) в Гонконге, Сингапуре или ОАЭ. Эти фирмы оформляются на местных номинальных директоров («дропов»).

Данные пустышки приходят на онбординг (регистрацию) в Sunrate под видом легальных маркетинговых агентств. Офшорным регистраторам все равно, кто является конечным бенефициаром компании за пределами Гонконга. Sunrate проверяет чистые документы гонконгского LLC и выдает им доступ к B2B API для массовой генерации карт.

Подписывая контракт, гонконгские дропы обязуются использовать карты только для внутренних нужд компании. Вместо этого они совершают подлог: берут этот корпоративный лимит и передают его дальше.

Уровень 4: Провайдеры White Label (WL)

Агрегаторы из Уровня 3 понимают, что доступ к живому API Sunrate — это золотая жила. Они перепаковывают «сырое» азиатское API в собственную удобную White Label платформу — серый оптовый шлюз, и начинают перепродавать доступ к эмиссии карт мелким суб-партнерам на теневом рынке.

Ключевое связующее звено, которое удалось обнаружить в ходе расследования — платформа UQPAY (UQPAY PTE. LTD.). Это крупный сингапурский цифровой провайдер, имеющий статус Major Payment Institution (MPI) от сингапурского регулятора MAS и являющийся членом SWIFT.

UQPAY предоставляет готовую инфраструктуру White Label. В их официальной технической документации содержится специализированный программный модуль U-Card Issuance. Этот инструмент создан для того, чтобы сторонние финтех-проекты могли автоматизировать выпуск карт. Через API UQPAY делается:

- Create Cardholders — мгновенное создание профиля держателя карты (без реального KYC);

- Create Virtual Cards — моментальный выпуск виртуального пластика;

- Funding your Issuing Balance — балансировка и пополнение единого счета эмиссии.

UQPAY закупает БИН-лимиты у эмитентов уровня Sunrate и предоставляет свое API «маркетинговым агентствам» из Уровня 3. На этом этапе происходит оптовая серая перепаковка: корпоративное B2B-решение превращается в коммерческий продукт для перепродажи.

Уровень 5: Создатели бота (Фронтенд Gen Pay)

Нижний уровень матрешки. Команда, запустившая бота Gen Pay в Telegram, вообще не общается с банками, платежными системами или строгим комплаенсом Sunrate. Они просто написали красивую обертку (интерфейс бота на React), прикрутили шлюз Pear для приема рублей через Райффайзенбанк, купили от лица очередной азиатской однодневки API-ключ к модулю U-Card Issuance от UQPAY и поставили розничный конвейер серого азиатского пластика на поток. А потоки большие: VPN-Сокет от Климарева теперь просто Сокет и предлагает, кроме VPN, партнерскую программу по выпуску банковских карт и сим-карт. То есть велика вероятность увидеть в будущем объявления “Закажи карту Visa” от Плющева. Или, простите, ФБК все таки выпустит карту Навального…

Звено 4. Резидентство в ЕС: Юридический суицид организаторов

Если техническая сторона схемы выглядит как продвинутый финтех, то её юридическое прикрытие со стороны организаторов, находящихся в Евросоюзе, граничит с правовым самоубийством.

Комплаенс-системы ЕС будут расценивать бота Gen Pay не как «гуманитарную помощь правозащитникам», а как слепой финансовый канал. Через этот анонимный шлюз Pear без должного KYC/AML-контроля на входящем потоке свои деньги могут прогонять абсолютно любые лица из РФ — от рядовых пользователей до подсанкционных чиновников, силовиков или лиц, связанных с ВПК.

Подобная схема у команды Климарева уже была обкатана на номинальной литовской компании «Платега» (Platega). Разница лишь в том, что «Платега» сама карты не выпускала, а лишь принимала оплату в ЕС через сеть связанных дропперов, выполняя роль промежуточного расчетного узла. В кейсе с Gen Pay они пошли дальше, попытавшись замкнуть на себя еще и эмиссию через сингапурский API-шлюз.

Уязвимость системы

Несмотря на кажущуюся технологическую изощренность, вся транстрансграничная «матрешка» держится на одном факторе — неосведомленности UQPAY и Sunrate относительно реального назначения выпускаемых карт.

Однако коммерческий БИН-код — вещь абсолютно прозрачная. Как только первые 6–8 цифр выпущенных карт попадают в фокус расследователей, вычисляется конкретный корпоративный контракт между провайдером и гонконгским дропом. Один официальный комплаенс-запрос в адрес UQPAY, Sunrate или напрямую регулятору MAS в Сингапуре о том, что модуль U-Card Issuance институциональной BaaS-платформы используется для массового обхода санкций в связке с российским Райффайзенбанком, приводит к моментальному аннулированию API-ключей и веерной блокировке всех выпущенных карт в течение 24 часов.

P.S.

VPN Socket работает на стыке цифровой безопасности, независимых медиа и открытого доступа к информации. Нас поддерживают NED, EED и OTF, – пишет проект о себе на LinkedIn. Бизнес на грантовой поддержке? Интересно.